本文为作者2014年6月发表于虎嗅网

自2014年5月22日至今,京东的市值由上市之初的260亿美金上涨至380亿美金只不过短短的20几天。按照6月16日美元汇率换算,京东的市值已经相当于苏宁的4.4倍,国美的14倍。毫无疑问,京东受到了美国投资者的强烈追捧。

根据最近京东公布的组织构架调整,刘强东将京东的业务独立成四个子公司进行运作,即B2C电商事业部,C2C的拍拍,金融事业部以及海外事业部。笔者就针对京东四个业务分支对京东的价值进行一个评估

一、电商事业部

根据京东2014年第一季度的财报显示,京东营业收入达到226亿人民币,其中直销收入接近218亿人民币。其业务体量与苏宁不分上下(同期苏宁云商一季度营收为228亿)。然而,市场却给予京东高于苏宁3倍以上的估值。从电商业务的角度来说,可能有几个原因:首先是由于京东的高成长性。京东一季度同比增长 65.1%,而同期的苏宁则出现了15.93%的下滑;其次,腾讯在3月份入股京东后给京东带来的入口效应并没有完全显现出来,QQ和微信的入口效应将补齐京东在移动互联的短板;再次,京东在3C领域具有很强的竞争力,随着京东在轻品类的发力,其营收和毛利预计会出现大幅增长。

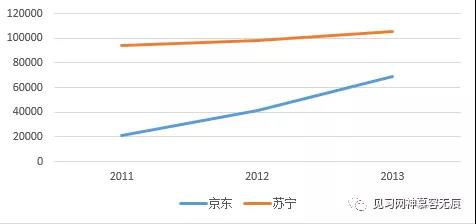

从成长性的角度来看,相对于苏宁而言,京东近三年营业收入的确保持了较快的成长。

然而,从图1可以看出,尽管京东的成长性更好,可是苏宁的营收规模仍然远远高于京东。那么,京东估值的大小很大程度上就取决于其未来可否带来更好的成长性。笔者认为,京东未来保持高成长性的可能性较小。首先是由于市场竞争的加剧。从传统竞争者来看,苏宁国美仍然是3C领域不可忽视的一极。伴随着苏宁云商近两年的转型以及其O2O战略的实施,使其在线下能为用户提供更好的体验,毕竟3C具备很强的体验性。从新兴竞争者来看,目前已有海尔等多家传统家电制造巨头与阿里签订协议,共同做大淘宝电器城。3C可谓是京东的核心品类,其3C品类营收已占据其总营收的85%以上。随着京东与腾讯的联姻,马云必然会下重金打击京东的核心品类。

其次,在非3C领域,京东未必有很强的核心竞争力。在服装等轻品类领域完全是淘宝和天猫的天下;在一些较为专业的垂直领域如化妆品,奢侈品,图书等品类已有较为成熟的垂直电商企业发展壮大。京东长期给人一种做3C的感觉,因此在品牌的重塑上实属不易。

京东在2012年时,投行给予其的估值约在75-150亿美金之间。然而,上市时华尔街对京东的估值却高达260亿美金,很大程度上是由于腾讯带给了京东微信和QQ一级入口。然而这个入口的价值真的高达100亿美金吗?京东的传统优势品类在3C领域,真正有多少人在购买3C这种高价值产品的时候会选择采用手机购买?微信与QQ入口的确能带来大量的流量,可是真正转化率能有多少仍然值得怀疑。另外,不要忘了腾讯与京东的合作期为五年,合作仅限于大中华区。协议期满或者腾讯中途解约怎么办?腾讯作为强流量入口,势必在移动端十分强势,如果合作不顺利是有解约的可能性的。

在笔者看来,京东能在与阿里系的淘宝和天猫的竞争中脱颖而出很大程度上市由于其选择了3C品类作为主攻方向。阿里系的平台开放模式由于缺乏物流体系的支撑使其在重品类上存在天然的劣势。并且3C品类需要商家提供后续的质保服务,阿里系的平台开放模式由于缺乏对商家强有力的控制因而在质保上存在问题。然而,在轻品类上,阿里系的公司仍然具有很强的核心竞争力。因此京东未来能够保持高速增长值得怀疑。

二、C2C拍拍网

将从腾讯合并过来的拍拍网单独成立子公司可谓是刘强东非常明智的决定。一是可以吸引淘宝商家的迁移,恶心一下阿里。二是可以以C2C行业第二的姿态提高自身的股价,可谓是一箭双雕。然而,这一块业务真正能有多少价值呢?阿里由于植根电商领域数年,其已经构筑了一条很强的电商基础设施壁垒。支付宝,大数据,信用体系,阿里金融以及淘宝平台的巨大流量能够很好的服务于卖家。而京东对电商基础设施的建设仍然处于起步阶段。在互联网这个先发优势明显且讲究丛林法则的行业中,京东想要超越除非出现杀手级应用和颠覆式的创新,否则在短期内看仍然比较困难。

三、金融事业部

2013年作为互联网金融的元年,京东成立金融事业部毫无疑问将提高其自身估值。根据京东金融集团总监刘长宏的话说,未来京东金融将分成四个部分,即供应链金融业务、消费金融业务、平台业务和网银在线。作为国内第二大电商公司,其拥有海量的数据以及客户的积累,因此笔者较为看好这一块业务的发展。但是目前京东的金融业务还处在发展的初期,其京东白条以及京宝贝等启动不超过半年,未占有很大的市场份额。网银在线由于其存量客户较少以及京东本身是以货到付款为主,即使被京东收购仍然未能颠覆国内第三方支付的格局。因此对此项业务也不应给予过高的估值。

四、总结

京东的国际事业部由于乃未有具体的业务因此几乎可以忽略不计。笔者根据以上分析,认为2013年投行给予京东电商业务75亿-150亿美金的估值较为合理,暂且取其上限150亿美金。微信一级入口行业内已给出估值,大约在13亿-20亿美金,取其上限20亿美金,加上QQ入口为40亿美金。C2C拍拍网以及金融事业部的估值不好衡量,但笔者认为其估值仍不应当超过30亿美金。加上市场对京东前景的看好,笔者认为投行在上市时给予京东260亿美金的估值较为合理,目前京东400亿美金的估值属于明显高估。